Uma possível reforma tributária e a PEC 45 são assuntos muito debatidos ultimamente. Mas você já parou para refletir sobre os motivos que levam a essa discussão? Para propostas que geram um impacto tão grande serem levantadas com tanto destaque, é porque o sistema tributário brasileiro realmente precisa de uma mudança.

Para compreender isso não é preciso fazer muito esforço. Basta tirar um momento para analisar o complexo cenário tributário vigente no país. Certamente a sua empresa precisa lidar com dezenas de tributos e obrigações acessórias, não é mesmo? Além da confusão para pessoas jurídicas, os impactos também chegam no valor dos produtos cobrado do consumidor final e na arrecadação do poder público.

Quer compreender melhor quais são as principais diferenças entre o sistema tributário atual e o modelo proposto pela PEC 45? Então acompanhe ao longo deste artigo.

O que é a PEC 45?

Quando falamos sobre reforma tributária, a PEC 45 é a principal proposta em debate no cenário brasileiro. A Proposta de Emenda Constitucional (PEC) 45/2019, autodesignada reforma tributária, busca substituir um modelo federativo ineficiente por um sistema eficiente e cooperativo.

A Proposta de Emenda à Constituição (PEC) 45/19 foi apresentada pelo deputado Baleia Rossi (MDB-SP) em abril de 2019. Em seu texto, existe a previsão de modificar o conteúdo da Constituição Federal para alterar o sistema tributário sobre bens e serviços no Brasil. Dessa forma, esse modelo simplificaria radicalmente o sistema tributário brasileiro — sem, no entanto, reduzir a autonomia dos Estados e Municípios.

Veja quais são as principais previsões da PEC 45/2019:

- Extinção de cinco tributos. Uma das propostas mais marcantes da PEC 45 é a extinção de cinco tributos muito conhecidos dos brasileiros: Imposto sobre Produtos Industrializados (IPI), Imposto sobre Circulação de Mercadorias e Serviços (ICMS), Imposto sobre Serviços de Qualquer Natureza (ISS), Contribuição para o Financiamento da Seguridade Social (Cofins) e Contribuição para o Programa de Integração Social (PIS).

- Criação de tributos. No lugar desses tributos que seriam extintos, surgiria um imposto unificado: o Imposto sobre operações com bens e serviços (IBS), nos moldes de um imposto sobre valor agregado. Além dele, também seria criado o Imposto Seletivo.

- Repartição da receita. O IBS seria criado para facilitar a vida do contribuinte — que pagaria o imposto com apenas uma alíquota. Entretanto, internamente, o valor arrecadado seria dividido entre o poder federal, estadual e municipal.

- Gestão unificada. A arrecadação do IBS e a distribuição da receita seria gerida por um comitê gestor nacional, com representantes de cada ente.

- Devolução tributária para os mais pobres. A PEC 45 tem uma proposta de devolução tributária para as famílias mais pobres, em que o imposto pago seria devolvido através de um mecanismo de transferência de renda.

- Transição entre os modelos. A proposta de reforma tributária prevê regras de transição para substituição dos tributos atuais para o IBS (10 anos) e também para a repartição das receitas entre União, estados e municípios (50 anos).

Diferenças entre PEC e o Sistema Atual

As diferenças entre o sistema tributário atual e o modelo proposto pela PEC 45 são bastante vastas e impactantes. Para começar, atualmente temos cerca de 5700 legislações (federais, estaduais e municipais) regulando os tributos sobre bens e serviços. Com a criação do IBS proposto pela PEC 45, a legislação passaria a ser uma única legislação. Essa diferença quantitativa também é vista em relação ao número de fatos geradores e alíquotas que estão em vigência atualmente – que também seriam substituídos por eventos unificados.

Com o fim da diferença na tributação de acordo com o estado ou município em que a operação é realizada, também temos o fim da guerra fiscal. Além disso, a apuração e fiscalização do modelo proposto de reforma tributária ocorrem de forma centralizada.

Para o contribuinte, a proposta da PEC 45 aumenta a transparência em relação ao sistema tributário. Além disso, o lançamento dos tributos deixa de ocorrer por homologação e passa a ser feito de ofício. Já a alíquota passa de, em média, 42,25% (cumulativa) para 25% (não cumulativa).

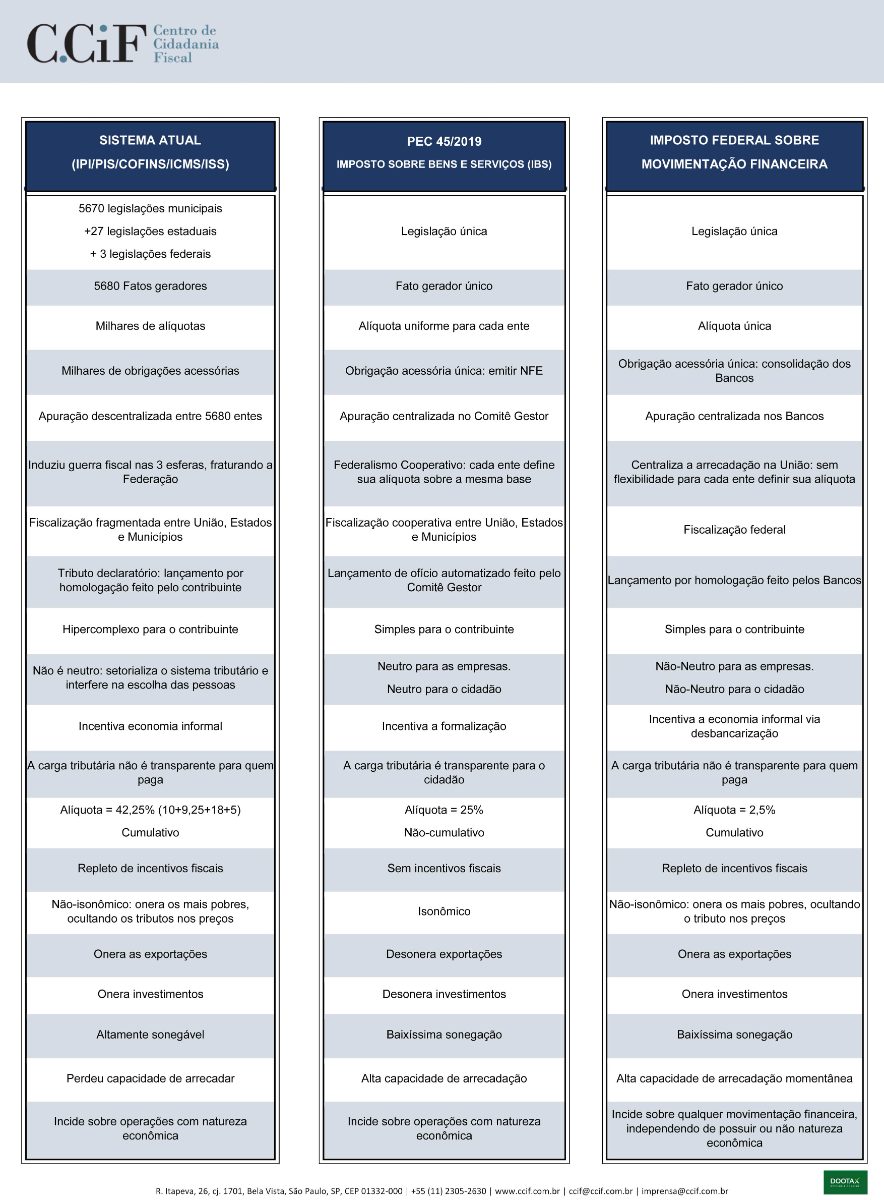

Outras das diferenças entre a PEC 45 e o sistema atual ainda incluem o fim de incentivos fiscais e a desoneração de exportações e investimentos. Veja a tabela do Centro de Cidadania Fiscal (CCiF) que resume os principais pontos de diferença entre os modelos tributários e também compara com a proposta do Imposto Federal Sobre Movimentação Financeira do secretário Marcos Cintra:

Fique em dia com seus tributos com a Dootax

Você já conhecia todas as diferenças propostas pela PEC 45 em relação ao sistema tributário atual? Qualquer que seja o modelo fiscal adotado, é fundamental que as empresas estejam sempre atentas ao recolhimento de seus tributos e em cumprimento das obrigações acessórias, não é? As soluções Dootax foram desenvolvidas para facilitar o trabalho do departamento fiscal, realizando a emissão e pagamento automático de todos tributos federais, estaduais e municipais.