A GNRE-SP era o documento utilizado para o recolhimento de tributos estaduais devidos à unidade federativa diversa da do domicilio do sujeito passivo dentro do estado de São Paulo. As receitas pagas por meio da Guia Nacional de Recolhimento de Tributos Estaduais a favor do Estado de São Paulo passaram a ser recolhidas por meio de DARE/SP.

Grande parte dos estados brasileiros realizam a emissão da GNRE através do Portal GNRE – que é uma plataforma criada pelo SEFAZ-PE para centralizar as operações. Entretanto, alguns estados optam por utilizar uma plataforma própria para essa finalidade – como acontece em São Paulo.

Neste artigo veremos como funciona a emissão dessa guia. Confira.

O que é a GNRE-SP?

A Guia Nacional de Recolhimento de Tributos Estaduais (GNRE) foi criada para facilitar o recolhimento de tributos devidos em operações com empresas de estados diferentes daquele em que a sua empresa está domiciliada. A sua previsão legal pode ser encontrada no art. 88 do Convênio/SINIEF 06/89, como já destacado no artigo acima.

Art. 88. Fica instituída a Guia Nacional de Recolhimento de Tributos Estaduais – GNRE, modelo 23, anexo, que será utilizada para recolhimento de tributos devidos a unidade federada diversa da do domicílio do contribuinte (…)

A GNRE-SP é o documento utilizado para o recolhimento de tributos estaduais devidos à unidade federativa diversa da do domicilio do sujeito passivo dentro do estado de São Paulo. Entretanto, a emissão desse documento pode gerar muitas dúvidas, não é?

Grande parte dos estados brasileiros realizam a emissão da GNRE através do Portal GNRE – que é uma plataforma criada pelo SEFAZ-PE para centralizar as operações. Entretanto, alguns estados optam por utilizar uma plataforma própria para essa finalidade – como acontece em São Paulo.

Como é feita a emissão da GNRE-SP?

Dentro do estado de São Paulo, a GNRE-SP pode ser emitida através de um endereço eletrônico (GNRE Online) ou por meio de um programa desenvolvido especificamente essa finalidade (GNRE aplicativo).

Características do aplicativo de emissão GNRE-SP

Para acessar o aplicativo de emissão GNRE-SP basta fazer o download gratuito no site do SEFAZ-SP. Confira algumas características que notamos ao testar o software:

- A aplicação só funciona no sistema Windows

- É necessário iniciar o aplicativo como administrador do sistema

- Os cálculos de juros e multas devem ser feitos manualmente

Bancos autorizados para a arrecadação da GNRE-SP

Os seguintes bancos possuem convênio com o estado de São Paulo para o recolhimento da GNRE-SP:

- Bradesco

- Bando do Brasil

- Itaú

- Santander

Código de Receita

Os Códigos de Receita utilizados para a emissão da GNRE-SP são:

| Operação | Código de Receita |

| ICMS Comunicação | 10001.3 |

| ICMS Energia Elétrica | 10002.1 |

| ICMS Transporte | 10003.0 |

| ICMS Substituição Tributária por Apuração | 10004.8 |

| ICMS Autuação Fiscal | 10006.4 |

| ICMS Recolhimentos Especiais | 10008.8 |

| ICMS Substituição Tributária por Operação | 10009.9 |

| ICMS Consumidor Final não Contribuinte outra UF por Operação | 10010.2 |

| ICMS Consumidor Final não Contribuinte outra UF por Apuração | 10011.0 |

| Multa p/ Infração à Obrigação Acessória | 50001.1 |

[ATUALIZAÇÃO]

Em fevereiro de 2022, a SEFAZ-SP tirou do ar a página onde era feita a emissão da GNRE para o recolhimento do ICMS nas operações com Consumidor final não contribuinte (Difal) e a partir dessa data somente é possível realizar o recolhimento desses tributos através do DARE.

Saiba mais aqui: O que aconteceu com a GARE e a GNRE-SP?

Partilha de ICMS – EC 87/2015 – DIFAL-SP

Em situações de vendas para consumidor localizado em outra UF é necessário fazer a partilha de ICMS. Essa operação está prevista na Emenda Constitucional n.º 87/2015, que também é conhecida como lei do e-commerce:

VII – nas operações e prestações que destinem bens e serviços a consumidor final, contribuinte ou não do imposto, localizado em outro Estado, adotar-se-á a alíquota interestadual e caberá ao Estado de localização do destinatário o imposto correspondente à diferença entre a alíquota interna do Estado destinatário e a alíquota interestadual

VIII – a responsabilidade pelo recolhimento do imposto correspondente à diferença entre a alíquota interna e a interestadual de que trata o inciso VII será atribuída:

a) ao destinatário, quando este for contribuinte do imposto;

b) ao remetente, quando o destinatário não for contribuinte do imposto;

Recolhimento da partilha de ICMS para São Paulo por contribuinte localizado em outra UF

Quando um contribuinte não está localizado no estado de São Paulo é necessário que seja feito o recolhimento da partilha de ICMS através da GNRE-SP. Nesses casos, o contribuinte pode realizar o recolhimento por Operação/Prestação ou por período de apuração. Em ambos os casos o código a ser utilizado é o 10008-0 – referente ao ICMS Recolhimentos Especiais.

- Operação/Prestação: somente os contribuintes não inscritos no Cadastro de Contribuintes do ICMS do Estado de São Paulo podem optar por essa forma de recolhimento. Através dessa opção, a GNRE deve ser recolhida até o momento da saída da mercadoria ou do início da prestação e a guia deve mencionar o número ou chave do documento fiscal (NFe ou CTe) – acompanhando a mercadoria em transporte.

- Apuração: apenas os estabelecimentos inscritos no Cadastro de Contribuintes do ICMS de SP podem escolher essa opção. Para o recolhimento por apuração, o contribuinte deve informar o número da Inscrição Estadual Paulista do estabelecimento nos documentos fiscais emitidos (NFe ou CTe), na declaração de apuração de imposto devido (GIA ST Nacional) e na respectiva guia de recolhimento. Além disso, o imposto apurado deve ser recolhido por meio da GNRE até o 15º (décimo quinto) dia do mês subsequente à saída do bem ou ao início da prestação de serviço.

Obrigações Acessórias para o recolhimento por Apuração

Além das regras que acabamos de ver para o recolhimento por Apuração, os contribuintes devem cumprir uma outra obrigação acessória. É necessário que seja preenchida e entregue a Guia Nacional de Informação e Apuração do ICMS Substituição Tributária (GIA ST Nacional) até o dia 10 (dez) do mês subsequente – independente da realização de operações dentro do período.

Cálculo de Multa e Juros para GNRE-SP

Em casos de atraso no recolhimento da GNRE-SP será preciso arcar com acréscimos de multas e juros. Veremos como funcionam esses cálculos a seguir.

Multa na GNRE-SP

A multa na GNRE-SP está prevista no artigo 87 da Lei nº 6374/1989:

Artigo 87 – O débito fiscal relativo ao imposto declarado ou transcrito pelo fisco, nos termos dos artigos 56 e 58 e a parcela devida por contribuinte enquadrado no regime de estimativa, quando não recolhido no prazo fixado pela legislação fica sujeito à multa de 30% (trinta por cento) sobre o valor do imposto corrigido monetariamente.

§ 1º – Essa multa poderá ser reduzida para 5% (cinco por cento), 10% (dez por cento), 15% (quinze por cento), 20% (vinte por cento) e 25% (vinte e cinco por cento) se o recolhimento for efetuado com observância do disposto em regulamento.

§ 2º – Condiciona-se o benefício previsto no parágrafo anterior ao recolhimento integral do débito fiscal, acrescido de juros de mora.

§ 3º – A multa prevista neste artigo, na hipótese de parcelamento do débito fiscal, será reduzida segundo o estabelecido no regulamento, para os percentuais previstos no § 1º, determinados pela data em que for protocolado o respectivo pedido.

Juros na GNRE-SP

Já os juros incidentes sobre essas operações são calculados a partir do dia seguinte ao do vencimento com com base um uma taxa de juros de mora diária. O cálculo segue as definições do Comunicado da Diretoria de Arrecadação. É importante frisarmos que em nenhuma hipótese a taxa de juros poderá ser inferior à taxa SELIC, acumulada mensalmente.

Exemplo de cálculo

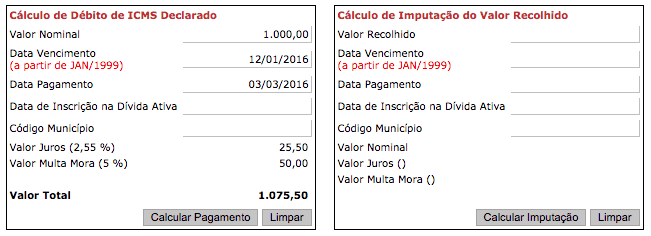

Confira um exemplo de cálculo disponibilizado no site do SEFAZ-SP com base no ano de 2016:

- Dados do débito:

- Imposto devido: R$1.000,00

- Data de vencimento: 12/01/2016

- Data do pagamento: 03/03/2016

- Multa de mora: R$50,00

O pagamento foi efetuado no 51º dia, contando a partir da data em que deveria ter sido feito o recolhimento.

Percentual de multa de mora aplicável => 5% (inciso II do no artigo 87 da Lei nº 6.374/1989). Valor da multa de mora => R$ 1.000,00 * 0,05 = R$ 50,00 - Juros de mora: R$25,50

| Quantidade de dias no mês | Taxa de juros diária aplicável | Percentual acumulado de juros |

|---|---|---|

| 19 dias em janeiro/2016 | 0,05% (Comunicado DA-94/2015) | 19 x 0,05% = 0,95% |

| 29 dias em fevereiro/2016 | 0,05% (Comunicado DA-06/2016) | 29 x 0,05% = 1,45% |

| 03 dias em março/2016 | 0,05% (Comunicado DA-14/2016) | 03 x 0,05% = 0,15% |

| Percentual acumulado de juros no período de 51 dias | 2,55% |

Juros = R$ 1.000,00 * 0,0255 = R$ 25,50

- Valor Total = R$ 1.000,00 + R$ 50,00 + R$ 25,50 = R$ 1.075,50

Para que o contribuinte não tenha que ficar pesquisando todas as legislações e alíquotas é a SEFAZ-SP disponibilizou uma calculadora de multa e juros, que pode ser acessada em: https://www.fazenda.sp.gov.br/calculadoraeletronica/

Nesses casos, basta o contribuinte preencher todas as informações exigidas que o ele já traz os valores de multa juros calculado automaticamente. Veja o exemplo com os mesmos dados usado acima: